IEとは(Industrial Engineering)生産工学と呼ばれるものであり、米国IE協会は、「IEとは、人・モノ・設備の総合されたシステムの設計・改善・確立に関するもので、そのシステムから得られる結果を明確にし、予測し、かつ評価するために、工学的な解析・設計の原理や方法とともに、数学・物理学・社会科学の専門知識と技術とを利用する」としています。

生産管理を行う上で、どのように現在の生産システムを分析し、どのように改善するかを学問的アプローチから考察するものです。工程分析、動作研究、稼動分析、時間研究などが代表的なIEの研究対象です。

IE活動とは、IEを利用して業務を改善方向に導くことです。特定の工程や作業内容だけでなく、組織のルールや資産管理の仕組みなど、経営に関するやり方全般を最適化します。一切の無駄を排除した最高の状態を目指すのが目的なため、日々分析と改善を繰り返さなくてはなりません。

ここでは、生産システムの現状分析を行う基礎となる工程分析に関して紹介します。

工程分析とは、材料が製品になるまでの工程を分析することです。

1.工程分析の目的

製品の流れを明確にすることにより、改善点を発見することです。たとえば製品が仕様書通りに製造されていない場合、切削の精度や熱処理方法などに問題がある可能性が高いです。その際、加工工程の分析が済んでいれば、問題の把握と改善案の立案が可能です。

2.工程分析の手法

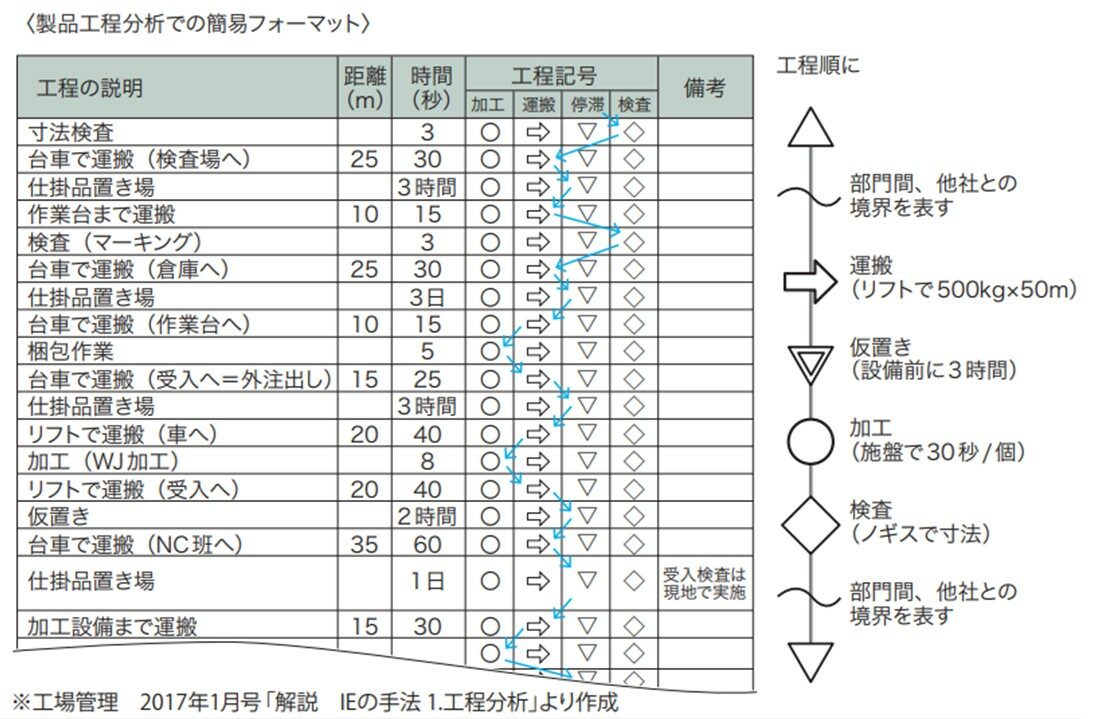

一般的に、工程図記号を使って図表化し、各工程の作業内容、使用機械、治工具、所要時間、運搬距離などを調査、記録します。

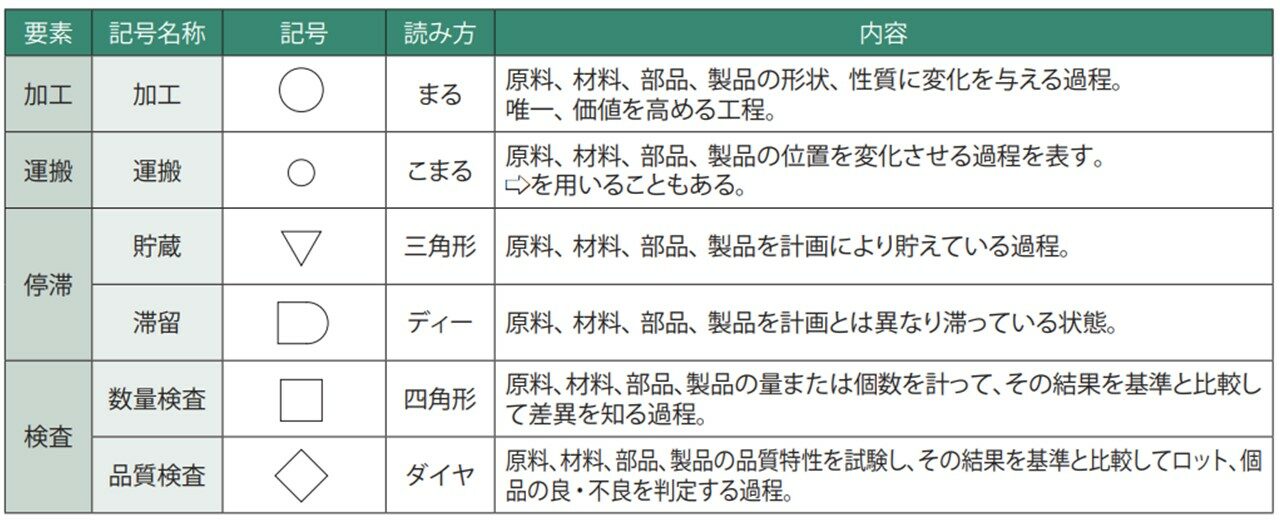

3.工程図記号

工程図記号はJIS Z8206に規定されています。基本的には工程を次の4つに分類し、フロー図を作成します。

工程図記号はJIS Z8206に規定されています。基本的には工程を次の4つに分類し、フロー図を作成します。

4.工程分析のやり方

①工程分析の目的を決める

まず「工程分析」の具体的な目的を決めます。例えば、工程全体の工数をへらす、運搬を見直すなどです。

②工程分析の対象を決める

問題点のある製品または作業者を選びます。例えば、生産量の多い製品、工数が多い製品や作業者などです。

④時間、距離などを調査して記入。

5.カイゼンのポイント

付加価値を生み出しているのは「加工」工程ですので、それ以外の工程の割合をいかに減らすかがポイントとなります。

動作分析とは、作業員の動作内容を分析することです。経験や知識熟練度に応じて生じる技術的な差異を把握し、人員の配置や作業内容、スケジュールなどを最適化します。生産工程における無駄な作業や動作をなくすのが目的です。

たとえば業務に不慣れな人は、経験者より動作が緩慢で、負担も大きいです。そのため、経験者とは別に管理する必要があります。場合によっては「研修を受ける」「マニュアルを熟読する」「経験者の側に配置する」などの対策が必要になるでしょう。

時間分析では、作業員の業務内容をもとに、標準時間を設定します。

標準時間とは、一般的なスキルの作業員が、無理のない条件で、一定の品質を保った製品を作るのに必要な時間のことです。作業終了の目安となるため、スケジュールを立てるときに役立ちます。経験の浅い作業員にとっては、熟練度の目安にもなるでしょう。

標準時間は、ストップウォッチで測定する方法があります。すべての工程に適用するのはコストや技術的に現実的ではないため、重要な工程にのみ設定するのがおすすめです。過去に分析したことのある類似工程の標準時間は、多少精度を粗くしても問題ないでしょう。

“費用対効果”とは、かけた費用に対して、どのくらい効果があるかをいいます。“コストパフォーマンス”といわれることもあります。

費用対効果を算出する場合には、一般的に費用便益分析法が使用されます。費用・便益分析法は、製造ラインに対して、費用をかける場合とかけない場合のそれぞれについて、一定期間の便益額、費用額を計算し、費用と便益の価格を比較することにより分析、評価を行う方法です。

1.一定の期間とは

一定の期間とは、例えば設備を購入する場合は、『その費用を何年で回収したいかという期間』となります。

固定資産には減価償却期間(法定耐用年数)が設けられており、会計処理上はこの減価償却期間に応じ毎年減価償却がなされることとなるので、これを費用回収の期間と置くことが一般的です。もちろん、便宜上さらに短い期間を設定し費用効果を計算しても問題はないです。

なお、減価償却期間は法律で定まっており、同じような設備でも何を製造する設備かで変動するため都度確認が必要です。

2.便益額とは

便益額は、費用をかけたことによる効果の総額であり、費用をかけることにより増えた利益と節約できた費用の総和となります。

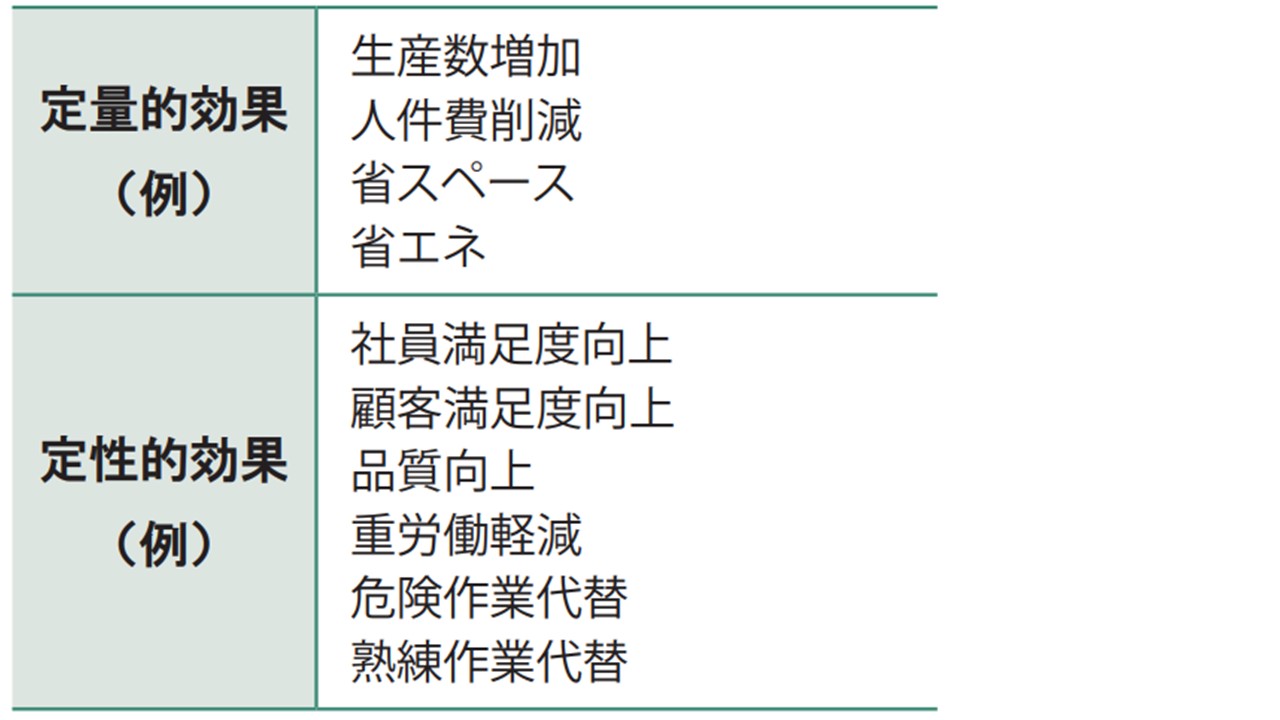

効果には、金額で表すことが容易な“定量的な効果”と、金額で表すことが難しい“定性的な効果”があります。

定量的な効果としては、生産数の増加による利益の増加、工数削減による人件費の減少などが挙げられます。定性的な効果としては、従業員の満足度の向上や安全性の向上などが挙げられます。

通常費用対効果の算出では、定量的な効果が主に用いられるが、定性的な効果も何らかの方法で金額に換算し用いることも可能です。

3.費用額とは

費用額を考える場合、設備を購入するのであればその購入額が考えられます。また、そのために他の設備や環境に改造を行うのであれば、これも費用となります。

例えば、保守メンテナンスのコストや、増加する電気量、スペースが余計必要となるのであればその賃料も計算するべきです。

4.例

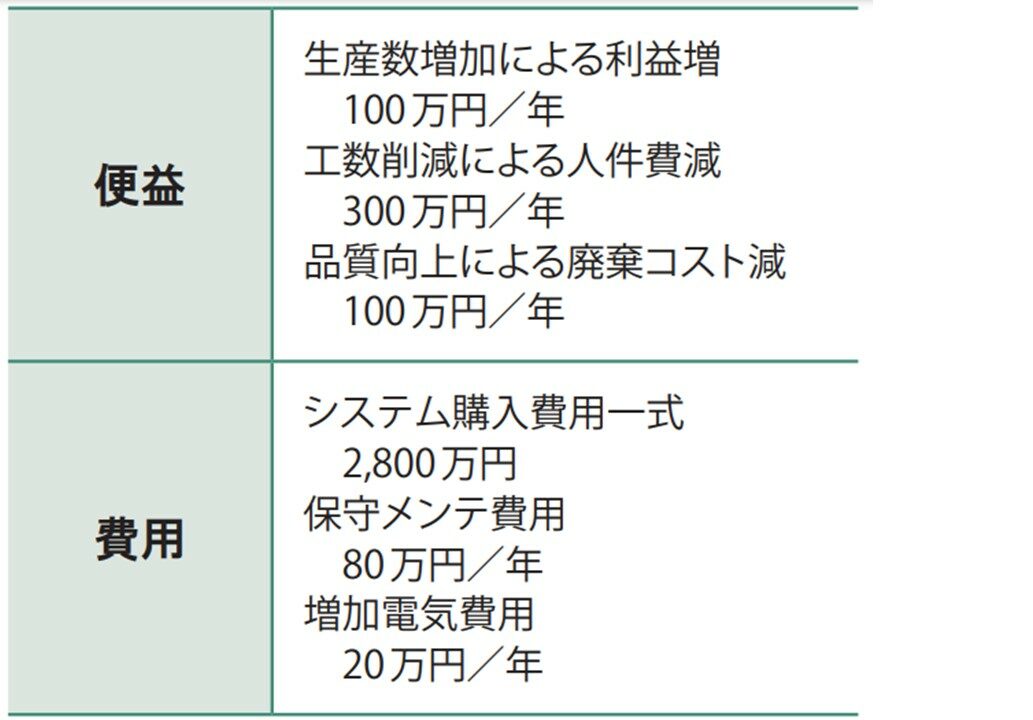

例えば、新たなシステムを導入する場合に、以下のような便益と費用が考えられるとします。

この場合、投資回収期間を7年と置いた場合は、便益3,500万円((100万+300万+100万)×7年)、費用3,500万(2,800万+(80万+20万)×7年)となり、プラスマイナス0となります。

ということは、7年以上の期間での費用回収を考えている場合は投資に見合うが、7年以下での費用回収を考えている場合は投資に見合わないということとなります。

費用対効果の分析は仮定の上に成り立つものであり、その基礎となっている金額がぶれると大きく結果が異なってしまいます。特にシステムの費用は大きなウェイトを占めることとなります。

正しい金額を算出するためには、正確な(妥当性のある)設備査定をする必要があります。そのためには、製品(ワーク)の生産プロセス(工程設定)設定を正しく行う事と、各工程の要件(目的)を理解し、適正な能力と機構の機器を組合わせた構想で過剰な設備にならないような設備提案をする事が必要となります。

また、生産するために不確定な製造要素がある場合には、実験、検証を行う事が必要です。これらを基本として、

を行い、さらに販売管理費と利益を考慮して販売価格を決定する必要があります。